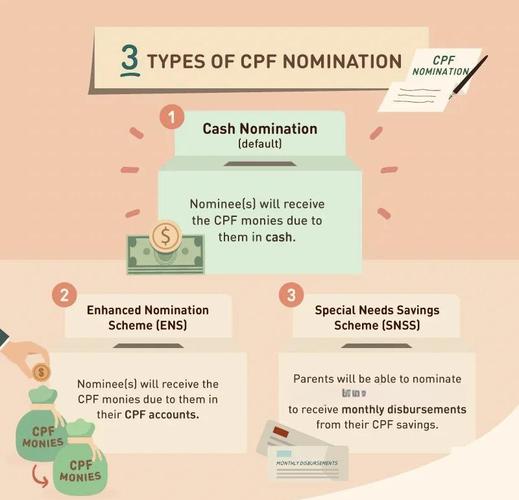

新加坡的CPF制度是一个强制性的、储蓄性的、覆盖终身的社保体系,它远不止是养老金,而是集养老、医疗、住房、投资和教育于一体的综合性金融工具。

下面我将从几个方面来详细解读它:

CPF的核心构成与账户

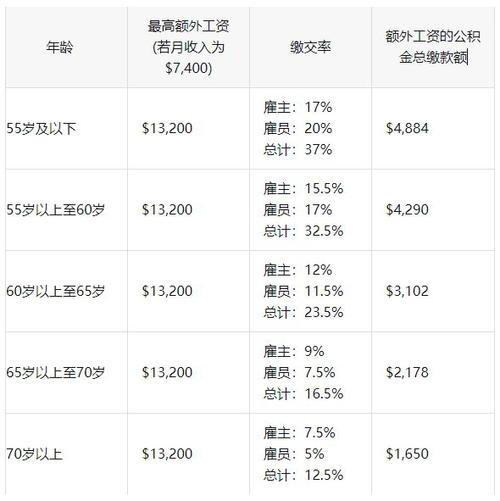

CPF的运作核心在于其分账户设计,不同年龄段的会员,其存款会被分配到不同的账户,每个账户有明确的用途和利率。

普通账户

- 用途:主要用于投资、购买保险、支付子女教育费用,以及最重要的——购买组屋。

- 利率:通常是最高的账户,目前年利率为 5% - 5%(具体取决于是否有将部分普通账户资金转入特别账户,以及投资回报)。

- 特点:灵活性最高,但也最容易被提前用于其他人生目标。

特别账户

- 用途:专款专用,主要用于退休储蓄,会员可以将部分普通账户的资金转入特别账户,以获得更高的利率。

- 利率:最高的账户,目前年利率为 4% - 5%。

- 特点:为退休生活进行长期、稳健的增值,强制储蓄的性质更强。

医疗账户

- 用途:专款专用,用于支付会员本人及直系亲属的住院费用、特定门诊费用和购买 approved 的健保双全/健保增值等医疗保险。

- 利率:与普通账户利率相同,为 5% - 5%。

- 特点:确保生病时有基本的医疗保障,防止因病致贫。

退休账户

- 用途:当会员年满55岁时,其普通账户和特别账户的余额会合并到退休账户,该账户的资金用于支付每月的退休金。

- 利率:与特别账户利率相同,为 4% - 5%。

- 特点:这是退休金的核心来源,确保会员在达到“存款最低额”(Full Retirement Sum, FRS)后,每月能有一笔稳定的收入。

CPF制度的优点

-

强制储蓄,强制理财:

这是CPF制度的最大特点,强制性的缴费(雇员和雇主共同承担)确保了国民不会因为消费冲动而忽略养老储蓄,这为新加坡构建了极高的国民储蓄率,也为国家建设提供了大量资金。

(图片来源网络,侵删)

(图片来源网络,侵删) -

覆盖范围广,保障全面:

它不仅仅是养老金,而是“生老病死、学住投”的全覆盖,从买房、看病、子女教育到退休,CPF都提供了相应的资金支持,构建了一个强大的社会安全网。

-

政府提供利率担保,稳健增值:

CPF的利率由政府担保,风险极低,特别是特别账户和退休账户的4%-5%的年利率,长期来看能有效抵御通货膨胀,确保退休金的购买力,这个收益率在很多国家是难以想象的。

(图片来源网络,侵删)

(图片来源网络,侵删) -

与国家住房政策深度绑定:

CPF是新加坡“居者有其屋”政策成功的关键,会员可以用CPF储蓄来支付组屋的首付和月供,这极大地降低了购房门槛,让绝大多数国民能够拥有自己的住房。

-

提供退休金计划,保障晚年生活:

达到退休年龄且满足“存款最低额”后,会员可以从CPF终身领取月度入息,这提供了最基本的、有尊严的退休生活保障。

CPF制度的缺点与争议

-

灵活性不足,资金被“锁定”:

这是CPF最受诟病的一点,资金被严格划分到不同账户,用途受限,普通账户的钱虽然可以用来投资,但选择有限且需要申请,退休账户的钱更是完全锁定,直到退休才能动用,对于急需用钱的人来说,这笔钱是“看得见,摸不着”的。

-

存款最低额压力巨大:

政府设定的“存款最低额”(目前约19.8万新币)是领取足额退休金的标准,许多新加坡人,尤其是收入较低者,终其一生都难以存够这个数额,这意味着他们退休后每月能领到的钱可能很少,生活品质会下降。

-

对低收入者不够友好:

CPF的缴费是按收入比例计算的,低收入者存入的总金额少,投资回报也少,导致他们退休时的积蓄非常有限,虽然政府有各种补助计划(如补助存款、额外利息),但杯水车薪。

-

收益率相对保守:

虽然CPF利率有保障,但对于年轻、风险承受能力高的会员来说,4%-5%的年化收益率可能偏低,如果他们能将资金投入股市等高风险高回报领域,长期收益可能更高,但CPF强制将大部分资金保存在低风险账户中,牺牲了潜在的高收益。

-

透明度问题:

关于CPF的巨额储备如何管理和投资,其回报率是如何决定的,政府的信息披露一直存在争议,部分人士和反对党认为,CPF的利率没有完全反映其投资的真实回报率,会员的收益被“低估”了。

新加坡的CPF制度是一个“双刃剑”。

- 从宏观角度看,它极其成功:它为新加坡社会提供了稳定,解决了国民的住房、医疗和养老三大核心问题,为国家建设积累了巨额资本,是新加坡模式的重要组成部分,它强制国民进行长远规划,避免了西方许多国家普遍面临的养老金危机。

- 从微观个体角度看,它既有保障也有束缚:它为每个国民提供了一个坚实的财务基础,但也牺牲了资金的灵活性和潜在的高回报,它像一个严厉的家长,强制你储蓄,但有时也会让你感到手头拮据。

对于外国人来说,CPF制度是理解新加坡社会运作的一把钥匙,它深刻地体现了新加坡务实、长远、集体主义的治国理念,它不是一个完美的制度,但无疑是新加坡能够在短时间内从一个资源匮乏的小岛国发展成为富裕、稳定国家的核心支柱之一。